S&P 500: odchylenie od EMA 40, 2023

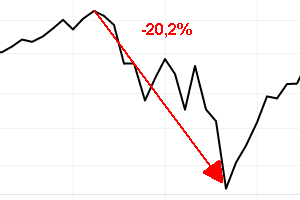

21 lipca 2023r, na wykresie tygodniowym indeksu S&P 500, odchylenie od 40 tygodniowej wykładniczej średniej kroczącej przekroczyło wartość 8%. Jest to pierwsza taka sytuacja od wystąpienia min 15% korekty ceny indeksu. Tą sytuację uznaję za sygnał do poszukiwania podobnych momentów w historii tego indeksu.

Pierwsze przekroczenie wartości 8% (prawa strona wykresu) po wcześniejszej korekcie indeksu. Wykres od TradingView

Od 1963r pojawiło się 17 podobnych sygnałów.

Średnie dla sygnałów

Poniżej zestawienie stóp zwrotu od sygnałów wygenerowanych na S&P 500

| S&P 500 | |

|---|---|

| Średnia roczna stopa zwrotu od sygnałów | 11,77% |

| Zyskownych lat od sygnałów | 92,31% |

Benchmark

Poniżej zestawienie za cały okres od 1963r do 2021r

| S&P 500 | |

|---|---|

| Średnia roczna stopa zwrotu | 7,43% |

| Zyskownych lat | 74,50% |

Wszystkie historyczne sygnały

Poniżej tabela z wszystkimi sygnałami z S&P 500 oraz rocznymi stopami zwrotu.

| Stopa zwrotu po roku | |

|---|---|

| 10.05.1963 | 14,86% |

| 28.04.1967 | 3,40% |

| 22.01.1971 | 9,24% |

| 18.04.1975 | 16,65% |

| 08.09.1978 | 0,81% |

| 08.10.1982 | 30,33% |

| 21.04.1989 | 8,24% |

| 08.02.1991 | 14,40% |

| 20.11.1998 | 22,21% |

| 26.12.2003 | 10,42% |

| 18.09.2009 | 5,36% |

| 16.03.2012 | 11,15% |

| 06.01.2018 | -7,70% |

| 17.01.2020 | 11,55% |

| 07.08.2020 | 32,54% |

Podsumowanie

Sygnał wygenerował lepszą średnią roczną stopę zwrotu niż benchmark. Dotychczas tylko raz zdarzyło się, że po roku stopa zwrotu była ujemna.