WIG: 3 kwartały wzrostowe

Końcem czerwca 2021r, na wykresie kwartalnym indeksu WIG, pojawiła się trzecia z rzędu świeca wzrostowa. Takie wzrosty przez trzy kwartały traktuję jako sygnał. Poszukałem na wykresie podobnych historycznych sygnałów.

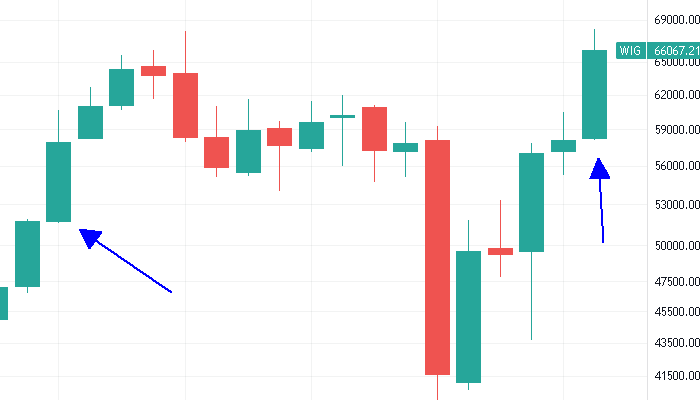

Wykres kwartalny indeksu WIG. Zaznaczone ostatnie 3 sygnały. Wykres od TradingView

Od 1998r wystąpiło 6 podobnych sygnałów.

Średnie roczne stopy zwrotu od sygnałów

Poniżej zestawienie stóp zwrotu dla poszczególnych walorów

| sWig80 | mWig40 | USDPLN | |

|---|---|---|---|

| Średnia roczna stopa zwrotu od sygnałów | 13,08% | 8,50% | 1,20% |

| Zyskownych lat od sygnałów | 50,00% | 66,67% | 66,67% |

Benchmark

Poniżej zestawienie stóp zwrotu dla poszczególnych walorów za cały okres od 1999r do 2018r

| sWig80 | mWig40 | USDPLN | |

|---|---|---|---|

| Średnia roczna stopa zwrotu | 9,62% | 8,34% | 0,05% |

| Zyskownych lat | 70,00% | 75,00% | 45,00% |

Wszystkie historyczne sygnały

Poniżej tabela z wszystkimi sygnałami oraz rocznymi stopami zwrotu dla różnych walorów w następnym roku od wygenerowania się sygnału.

| Start od | sWig80 | mWig40 | USDPLN | |

|---|---|---|---|---|

| 1 | 07.1999 | 63,0% | 12,0% | 10,0% |

| 2 | 01.2004 | 71,0% | 36,0% | -20,0% |

| 3 | 01.2010 | 10,0% | 21,0% | 5,0% |

| 4 | 04.2011 | -20,0% | -13,0% | 9,0% |

| 5 | 04.2014 | -2,0% | 6,0% | 24,0% |

| 6 | 04.2017 | -13,0% | -4,0% | -14,0% |

Podsumowanie

Dla indeksów sWig80 i mWig40, sygnał wygenerował podobną lub trochę lepszą średnią stopę zwrotu w porównaniu do benchmarku. Jednak skuteczność sygnałów wypadła gorzej.

Zupełnie odwrotnie, w porównaniu z benchmarkiem, wygląda stopa zwrotu i skuteczność sygnału dla USDPLN.