S&P 500: 4 miesiące wzrostowe pod rząd

Sierpień 2024r to 4 z rzędu miesiąc wzrostowy na indeksie S&P 500. Taki czteromiesięczny wzrost indeksu traktuję jako sygnał. Poszukałem na wykresie podobnych historycznych sygnałów.

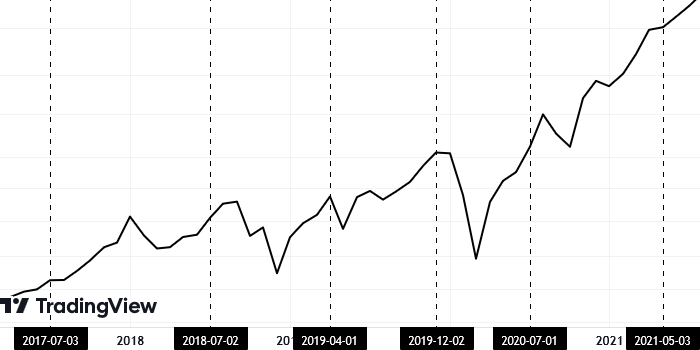

Ostatnie podobne sygnały zaznaczone pionową przerywaną linią. Wykres od TradingView

Od 1970r wystąpiło 35 tego typu sygnałów, a od 1986r (start indeksu Nasdaq 100) wystąpiło 30 sygnałów.

Średnie roczne stopy zwrotu od sygnałów

Poniżej zestawienie stóp zwrotu dla poszczególnych walorów

| S&P 500 | NDX | |

|---|---|---|

| Średnia roczna stopa zwrotu od sygnałów | 13,24% | 22,69% |

| Zyskownych lat od sygnałów | 91,43% | 93,33% |

Wszystkie historyczne sygnały

Poniżej tabela z wszystkimi sygnałami oraz rocznymi stopami zwrotu dla różnych walorów za następny rok od wygenerowania się sygnału.

| S&P 500 | NDX | |

|---|---|---|

| 1971-02 | 10,15% | |

| 1972-03 | 4,03% | |

| 1975-04 | 16,43% | |

| 1980-07 | 7,60% | |

| 1982-11 | 20,12% | |

| 1986-01 | 29,42% | 25,39% |

| 1987-08 | -20,70% | -18,41% |

| 1991-02 | 12,43% | 38,29% |

| 1992-12 | 7,06% | 10,58% |

| 1995-03 | 28,92% | 36,35% |

| 1996-02 | 23,48% | 36,55% |

| 1996-11 | 26,21% | 25,96% |

| 1997-07 | 17,43% | 24,41% |

| 1998-02 | 18,01% | 61,23% |

| 1998-12 | 19,53% | 101,95% |

| 2003-06 | 17,07% | 26,21% |

| 2004-01 | 4,43% | 1,78% |

| 2004-11 | 6,45% | 6,43% |

| 2006-04 | 13,11% | 9,82% |

| 2006-09 | 14,29% | 26,42% |

| 2009-06 | 12,12% | 17,73% |

| 2012-03 | 11,41% | 2,30% |

| 2012-09 | 16,72% | 14,97% |

| 2013-02 | 22,76% | 34,96% |

| 2013-12 | 11,39% | 17,94% |

| 2014-05 | 9,56% | 20,64% |

| 2016-06 | 15,46% | 27,82% |

| 2017-02 | 14,82% | 28,59% |

| 2017-07 | 14,01% | 22,99% |

| 2018-07 | 5,83% | 8,53% |

| 2019-04 | -1,13% | 15,67% |

| 2019-12 | 16,26% | 47,58% |

| 2020-07 | 34,37% | 37,17% |

| 2021-05 | -1,71% | -7,63% |

| 2023-06 | 22,70% | 29,67% |

Podsumowanie

Sygnał historycznie przyniósł lepszą roczną stopę zwrotu niż średnia dla okresu ponad 50 lat (niecałe 40 lat dla NDX). Skuteczność sygnału dotychczas była korzystna dla obu indeksów.