QUE-A: RSI na W1

27 grudnia 2019r, na wykresie tygodniowym funduszu TFI Quercus Agresywny (QUE-A), oscylator RSI (16) dotarł do poziomu >= 60. Podobne historyczne sygnały były brane pod uwagę dopiero wtedy, gdy wcześniej RSI na wykresie tygodniowym zszedł poniżej wartości 30.

Poniżej przykład takiego sygnału z 2019r.

Ostatni i poprzedni moment dotarcia RSI do >= 60. Wykres od Stooq

Historycznie od 2008r (fundusz notowany jest od tego roku) pojawiły się 3 podobne sygnały.

Średnie roczne stopy zwrotu od sygnałów

Poniżej zestawienie stóp zwrotu dla poszczególnych walorów od sygnałów wygenerowanych na QUE-A

| QUE-A | sWig80 | S&P 500 | USDPLN | |

|---|---|---|---|---|

| Średnia roczna stopa zwrotu od sygnałów | 31,80% | 19,42% | 17,20% | -2,48% |

| Zyskownych sygnałów | 100,00% | 100,00% | 100,00% | 33,33% |

Średnia roczna stopa zwrotu dla QUE-A od maja 2009r do sierpnia 2017r wyniosła: 12,17%.

Wszystkie historyczne sygnały

Poniżej tabela z wszystkimi sygnałami z QUE-A oraz rocznymi stopami zwrotu dla różnych walorów.

| QUE-A | sWig80 | S&P 500 | USDPLN | ||

|---|---|---|---|---|---|

| 1 | 15.05.2009 | 70,0% | 33,0% | 28,0% | 2,0% |

| 2 | 03.02.2012 | 16,0% | 16,4% | 12,5% | -4,0% |

| 3 | 12.08.2016 | 16,1% | 10,0% | 11,8% | -5,3% |

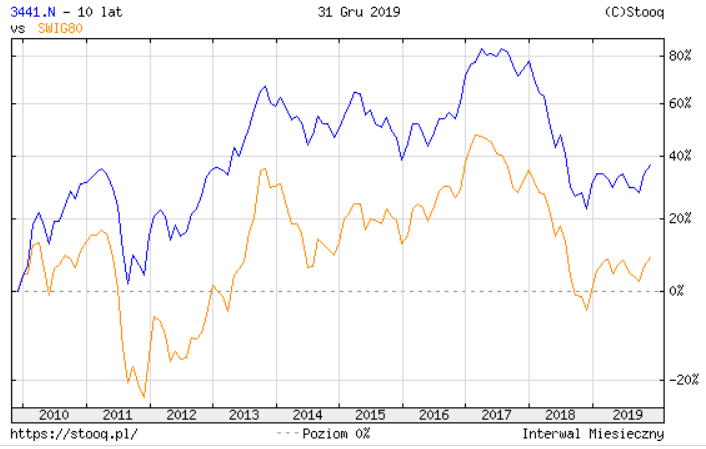

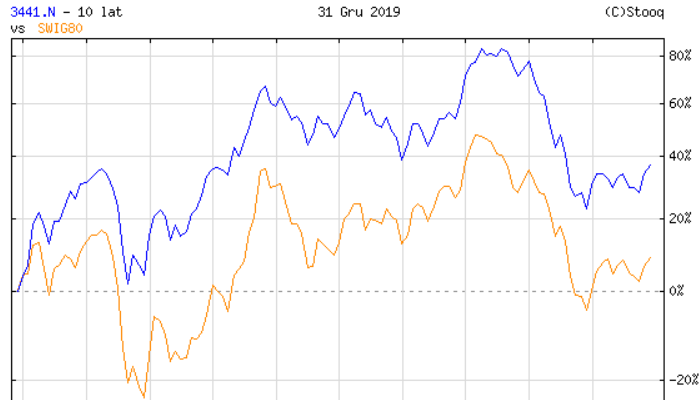

Dlaczego sWig80 w zestawieniu?

Fundusz Quercus agresywny i indeks sWig80 w ostatnich 10 latach zachowują się bardzo podobnie (pod względem wyznaczania dołków i szczytów). Tego samego nie można powiedzieć, gdyby porównać fundusz z indeksem WIG czy mWig40.

Sugerując się tym dotychczasowym podobieństwem obu walorów, stwierdziłem, że sprawdzę okres przed 2008r ale dla indeksu sWig80, który jest notowany od połowy lat 90tych. Znalazłem podobne sygnały RSI w kwietniu 1999r, lutym 2003r i w sierpniu 2005r. Dla indeksu sWig80 każdy z tych sygnałów przynosił zysk po roku, a roczna stopa zwrotu była lepsza od S&P 500.

Porównanie funduszu Quercus agresywny i sWig80. Wykres od Stooq