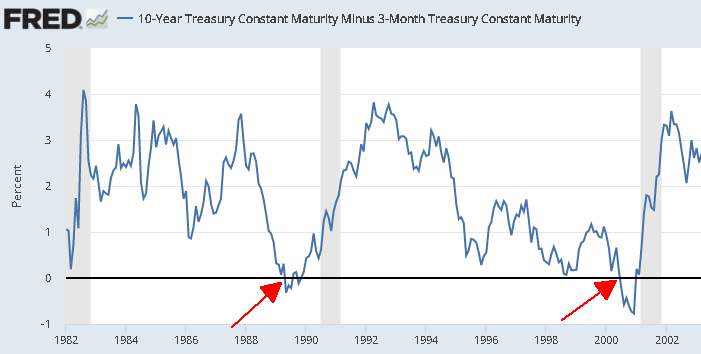

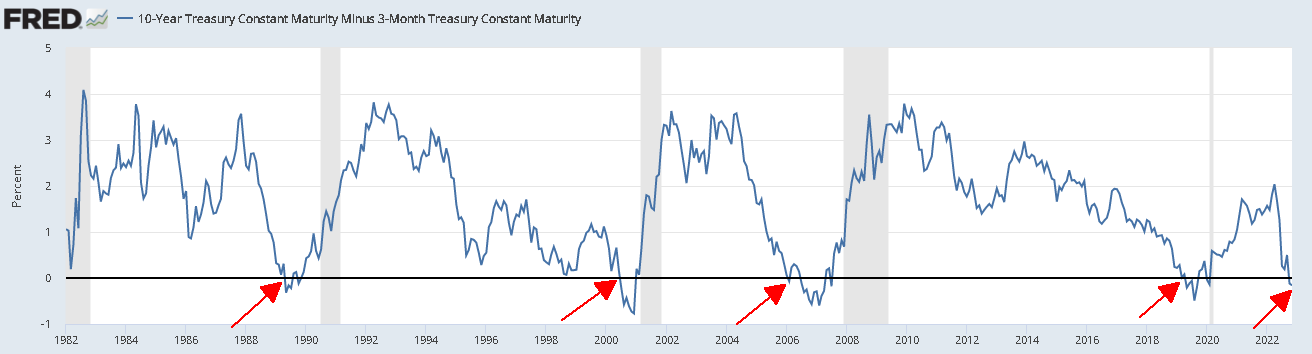

Odwrócenie krzywej rentowności 10y i 3m

W październiku 2022r, krzywa rentowności obligacji 10 letnich i 3 miesięcznych uległa odwróceniu. Powszechnie uznaje się, że takie odwrócenie zapowiada nadchodzącą recesję w USA. Sprawdziłem momenty pierwszego odwrócenia krzywej (sygnał) i zachowania się indeksów giełdowych.

Odwrócenie krzywej oznaczone czerwonymi strzałkami (interwał miesięczny). Źródło FRED

Od 1982r wystąpiło 6 podobnych sygnałów na interwale dziennym.

Średnie dla sygnałów

Poniżej zestawienie stóp zwrotu dla poszczególnych walorów

| S&P 500 | NDX | |

|---|---|---|

| Średnia roczna stopa zwrotu od sygnałów | 5,11% | -4,32% |

| Zyskownych lat od sygnałów | 66,67% | 80,00% |

Benchmark

Poniżej zestawienie stóp zwrotu dla poszczególnych walorów za cały okres od 02.1982r do 03.2020r (dla NDX od 1985r)

| S&P 500 | NDX | |

|---|---|---|

| Średnia roczna stopa zwrotu | 8,60% | 12,48% |

Wszystkie historyczne sygnały

Poniżej tabela z wszystkimi sygnałami oraz rocznymi stopami zwrotu dla różnych walorów w następnym roku od wygenerowania się sygnału.

| Start od | S&P 500 | NDX |

|---|---|---|

| 1982-02-01 | 23,98% | |

| 1989-05-22 | 11,19% | 9,34% |

| 1998-09-11 | 33,21% | 92,46% |

| 2000-04-07 | -24,98% | -65,49% |

| 2006-01-18 | 10,73% | 3,64% |

| 2019-03-22 | -11,61% | 1,96% |

Podsumowanie

Dotychczasowe sygnały wygenerowały słabszą roczną średnią stopę zwrotu niż "benchmark".